写在《Artifact》正式上线前:一款玩法优秀、潜在问题颇多的卡牌游戏

本文作者:酸欠

相信没有玩家会去质疑Valve是一家伟大的公司,因为单从作品本身出发,Valve便为给游戏界带了《半条命》系列、《军团要塞》系列、《传送门》系列、《Counter-Strike》系列、《DOTA2》等诸多具有启示意义的游戏,而放眼整个游戏发行领域,Steam平台的崛起更是在一定程度上改变了 PC 游戏产业的现有格局,并推动了数字游戏的全面普及。

诚然,Valve曾创造出了许多具有革命性意义的作品,但值得注意的是,针对Valve的口诛笔伐也屡见不鲜,类似“只会依靠氪本子、开箱子”、“一昧靠发行和Steam交易市场抽成”的抨击言论更是成为了各大论坛、贴吧的“日经帖”。说得更加风趣些,Valve就像一位“懒惰的天才学生”,玩家们就像老师一般督促“他”上课认真听讲、回家做作业,Valve却在课堂上做了一场“去夏威夷度假”的春秋大梦,而大多情况下,你也只能调侃或笑骂一句诸如“度假社”、“V社日历”、“V社只有四名员工”、“G胖不会数3”之类的包袱段子。

Valve顺水推舟的将自身的形象塑造代入了玩家们的固有印象中,甚至在TI7现场为玩家们展现出了“画饼”的最高境界——开局一张图,游戏内容全靠猜。不过开给玩家们的“空头支票”终究还是要兑现的,事实上,Valve在《Artifact》的游戏品质上显得颇为自信,Valve甚至将游戏的上线时间从原本预计的12月27日提前到了11月29日。

再聊《Artifact》本身的作品素质前,我们不如仔细观察一下Steam平台的近况,或许能够从中找到Valve回归研发并急于发行《Artifact》的原因。

将第一方游戏和平台捆绑在一起是一件再理所应当不过的事情,从Steam的历史销量榜可以发现,有四款Valve第一方游戏游戏(《传送门2》、《反恐精英:起源》、《求生之路2》、《CS:GO》)挤入了Steam销量前十,其中《CS:GO》更是以4600W的成绩位列榜首;Steam平台在第三方数字游戏发行领域内的地位更是不必多说,2017财年43亿美元的营收足以阐释一切。根据Steam spy给出的数据,Steam在2017年一共发布了7696款游戏,平均每天就有21款作品上线。

窥得数字游戏吸金奥义的自然不止Valve一家,EA、育碧、CD Projekt都有着自己的数字游戏发行平台,而且营收业绩尚可。但需要明确的是,这些平台在根本上与Steam有着本质区别,Uplay(Play You)、origin(烂橘子)的运营思路依旧处于为本家第一方游戏服务的状态,而GOG平台创立的最初目的,则是为了发行那些年代久远且没有数字版权管理的经典游戏。

Uplay等平台在职能定位和游戏发行数量上都与Steam有着较大的差异,而这也是Steam能够长久屹立的缘由所在,但时间进入到2018年以后,Robot Chache、Discord等新资本的入局却让Steam产生了一定危机意识。Robot Chache平台在游戏的发行思路上异于常人,作为一家靠矿机发家的公司,Robot Chache平台用数字二手游戏和挖矿兑换游戏这两大妙招收获了一批忠实的粉丝,内容产出方面,Robot Chache则用高达95%的销售分成吸引了包括了THQ Nordic、505在内的一票游戏工作室;Discord带给Steam的压迫感可能要更为严重一些,Discord是一款国外的游戏“开黑”神器,平台用户多达1.5亿,在今年的10月初,Discord正式上线了内嵌的游戏商店界面,并且Discord还在此前宣布了一项以支持独立游戏发行为条件换取自家平台限时独占权利的计划。

Discord平台在引流和页面优化上做得相当不错

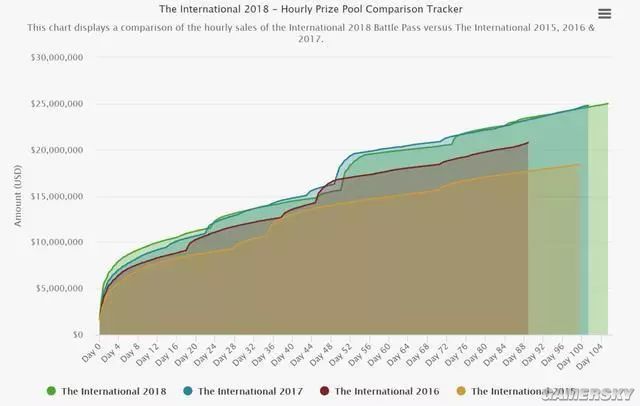

当然,现阶段的新晋平台们想要挑战Steam在数字发行领域的权威性无疑是蚍蜉撼树,但Steam虽无外忧,却有内患。抛去EA等发行商退出Steam这种陈年往事以及平台浏览体验等Valve正在努力着手解决的问题不谈,第一方游戏阵容成为了Valve的一大心病。具体来说,Valve已经长达5年没有更新过第一方游戏阵容了,现有的第一方游戏阵容已经很难在获得更多的购买力,而《CS:GO》、《DOTA2》两款看家作品也正在迈入中年期。仅以《DOTA2》的TI赛事为例证,TI7与TI8赛事之间的奖金增长幅度已十分微小,整个赛事的营收规模已经触及到了人口红利的天花板,所以Valve急需推出一些新品来制造新的业绩增长点。

需要提及的是,《Artifact》并不是Valve唯一的新生业绩增长点。是的,Valve并没有将鸡蛋放在一个篮子里,根据此前的报道,目前Valve正在开发三款大型VR游戏和一款单人游戏。这样做的原因其实也不难理解,《Artifact》的核心受众群体中有着相当数量的《DOTA2》玩家,高度重合的受众圈层会导致新生红利的消失,在总购买力不变的情况下,这部分玩家的付费在本质上属于零和游戏。

与《DOTA2》7.20版本的联动,很好的揭示了《Artifact》的核心玩家定位

看到这里,你一定明白了Valve对《Artifact》的基本愿景,即将现有的“鸡蛋”(购买力)从一个较为老旧化的“篮子”(《DOTA2》)放到一个新编织的篮子内。

聊完了Valve回归研发的产业布局思路,让我们把话题回归《Artifact》本身。

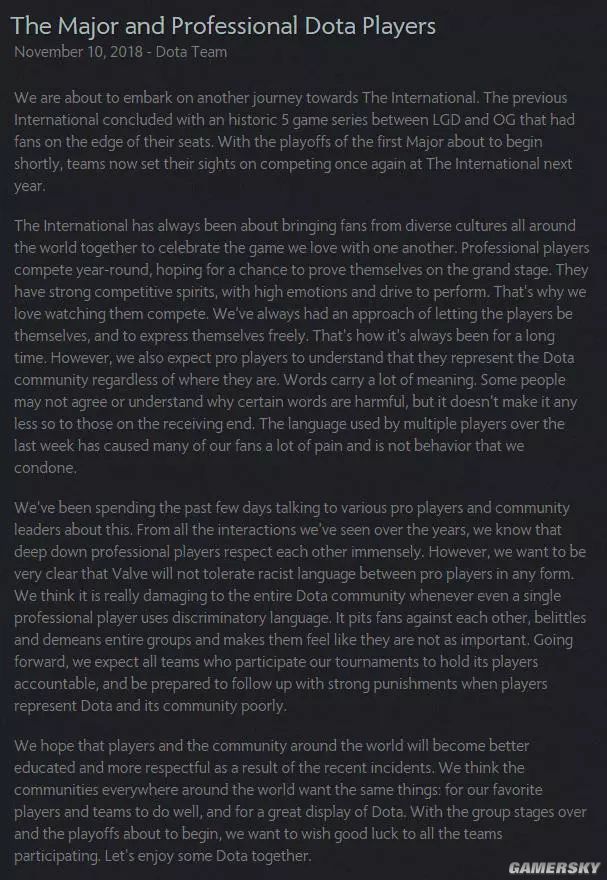

《Artifact》首发开局条件并不算好。随着《DOTA2》“ching chong”事件的发酵,这款精神续作显然是受到了最大化的牵连。不少玩家都将《Artifact》中的修改卡面事件与“ching chong”事件联系在一起,并借此批判Valve对待同一事物的“双重标准”。

同样是“种族歧视”,Valve快速的更改掉了涉嫌歧视黑人的卡面,而对《DOTA2》“ching chong”事件则采取了一种不温不热的态度,直到一个星期后才发出官方声明

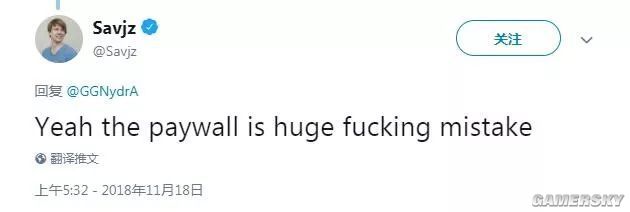

除去“ching chong”事件,首批内测玩家给出的反馈也加速了《Artifact》的风评下滑。11月18日,有内测玩家在Reddit上抨击了《Artifact》的付费模式,并呼吁玩家们取消对该游戏的预购,有玩家在留言中说到:“本来看了一些玩法演示之后,挺感兴趣的,但是这个付费模式实在是让人无语,V社太贪心了,这让我很失望。”

Team Liquid的职业选手Savjz也在推特上响应了玩家们的看法:“付费专区是个巨大的错误。”知名炉石主播Disguised Toast更是戏谑的表示,”V社很有手段和策略,玩家不得不买更多的卡“。

针对玩家们的抱怨,Valve所出回应是,《Artifact》正式上线后将在玩家自建锦标赛中开放“Call to Arms Phantom Draft”模式测试结束前还会加入一个新的系统,回收玩家不想要的、重复的卡牌来换游戏活动模式的门票。

你很难预估上述的两起事件究竟会对《Artifact》的首发产生多大的影响,但至少在舆论导向上,《Artifact》已经出师不利了,而对一些有购买欲望的”路人粉“来说,《Artifact》已经被贴上了”重氪“的负面标签。

坦诚的说,盲从舆论,跟风抹黑是对《Artifact》的一种不公平。事实上,这款游戏本身有令人折服的创新玩法以及杰出的美术品质。

先看玩法,在《Artifact》中,你可以见到英雄、路线、装备、技能、小兵等多种MOBA元素,而在游戏体验上,你甚至产生一种”嘴巴DOTA“的快感,具体的玩法流程这里笔者也不再去赘述,相信大家也早已通过旅法师营地、MAX、NGA论坛等渠道了解了个大概。我们仅从近几日的开放测试反馈来看,《Artifact》的确是一款有着较高计算量需求的卡牌游戏,但不同先前许多媒体所猜想的”玩法复杂、单局耗时长“,《Artifact》的游戏机制虽与简单无缘,却也足够清晰明了,在单局流程耗时上也依旧保持着主流TCG卡牌游戏的水平。

美术方面,《Artifact》也保持了Valve一贯的高水平制作,宙斯的“雷击”,军团的“决斗”等技能特效都很好的得到了还原,尤其是游戏中的两只发牌使的塑造十分成功,形象生动,动作”古灵精怪“,颇有《DOTA2》中小贪魔信使的风范。

《Artifact》所暴露出来的潜在问题同样也不少,尤其是饰品交易和电竞赛事,成为了玩家们最为关注的问题。

Valve目前还没有开放正式饰品交易渠道。不过很显然,《Artifact》的交易系统设计不能套用原有的《DOTA2》、《CS:GO》模式,简单来说,《Artifact》中的可交易卡牌将会对游戏数值产生影响,所以卡牌的保值、退环境等问题都成为了这款电子TCG游戏需要攻破的难题。

电竞赛事方面,虽然用于测试的预览锦标赛已经圆满结束,VP、KG等俱乐部也都成功建立了《Artifact》分部,但更多的俱乐部们保持了观望的态度,而究其原因,就是因为Valve却没有给出一个具体的赛事规划。

结语:

《Artifact》尚还处于襁褓阶段,其最终面貌还得等到正式上线后才能见分晓。

需要认清的是,在要在TCG游戏市场这片血海之中突出重围绝非朝夕之事。尽管目前《Artifact》的完成度不高,还有着太多需要解决的问题,但从创新玩法和游戏品质角度出发,它的确算得上一款优秀的TCG卡牌游戏,这甚至可以引发市场的模仿和跟风行为,并造就一个全新的游戏类别。